17 березня 2020 року Верховною Радою України прийнято Закон України “Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки платників податків на період здійснення заходів, спрямованих на запобігання виникненню і поширенню коронавірусної хвороби (COVID-19)”, яким внесено ряд змін до положень Закону України “Про споживче кредитування”. З цього приводу фахівчиня Івано-Франківського місцевого центру з надання БВПД Юлія Дронь надає правові роз’яснення.

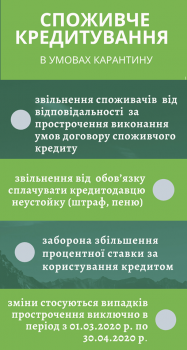

Перш за все дані нововведення звільняють споживачів від відповідальності перед кредитодавцями за прострочення виконання (невиконання, часткове виконання) споживачем зобов’язань за договором споживчого кредитування, в тому числі прострочення сплати платежів. Таке звільнення стосується лише тих випадків прострочення, які були допущені в період з 01.03.2020 р. по 30.04.2020 р.

Окрім того, за допущення такого прострочення споживачі звільнені від обов’язків сплачувати кредитодавцю неустойку (штраф, пеню) та інші платежі, сплата яких передбачена договором про споживчий кредит за прострочення виконання (невиконання, часткове виконання) споживачем договірних зобов’язань .

Не менш важливою є заборона збільшення процентної ставки за користування кредитом з причин, інших ніж передбачені ч. 4 ст. 1056-1 Цивільного кодексу України (збільшення процентної ставки відповідно до умов і в порядку, встановлених кредитним договором у випадку застосування в ньому змінюваної процентної ставки), у разі невиконання зобов’язань за договором про споживчий кредит у період з 01 березня 2020 року по 31 травня 2020 року (в тому числі, але не виключно, прострочення споживачем в даний період виконання зобов’язань зі сплати платежів).

Зверніть увагу! Зміни щодо звільнення від відповідальності та підняття процентної ставки поширюються на кредити, визначені ч. 2 ст. 3 Закону України “Про споживче кредитування”, а значить, на:

1) договори, що містять умову про споживчий кредит у формі кредитування рахунку зі строком погашення кредиту до одного місяця, та кредитні договори, що укладаються на строк до одного місяця;

2) договори позики, що не передбачають сплати процентів чи будь-яких інших платежів за користування наданими за такими договорами грошовими коштами;

3) кредитні договори, метою яких є надання споживачу права вчиняти правочини з фінансовими інструментами, якщо такі правочини вчиняються за участю чи за посередництвом кредитодавця або іншого професійного учасника ринку цінних паперів;

4) кредити, що надаються за договорами, укладеними в результаті врегулювання спору шляхом укладання мирової угоди, затвердженої судом;

5) кредити, що надаються виключно в рамках відповідних державних програм або програм органів місцевого самоврядування визначеному колу фізичних осіб і передбачають окремі, визначені такими програмами, умови кредитування, у тому числі виплату процентів за користування кредитом;

6) несанкціонований овердрафт, що є перевищенням суми операції, здійсненої за рахунком, над сумою встановленого кредитного ліміту, що обумовлений договором між кредитодавцем та споживачем і не є прогнозованим за розміром та часом виникнення;

7) кредитні договори, загальний розмір кредиту за якими не перевищує однієї мінімальної заробітної плати, встановленої на день укладення кредитного договору;

8) кредити, що надаються ломбардами у разі передання предмета застави на збереження ломбарду, за умови що зобов’язання споживача обмежуються вартістю предмета застави.